Tu CFDI como prueba: ¿El SAT ya sabe que realizas actividades vulnerables?

Cómo la inteligencia artificial convierte cada comprobante fiscal en evidencia de obligaciones bajo la LFPIORPI, y por qué la corrección espontánea es importante.

I. Contexto y antecedentes

¿Necesitaría el SAT una auditoría para saber que realizas actividades vulnerables?

Potencialmente, bastaría con que hayas emitido un CFDI cuyo objeto describa una actividad encuadrada en el artículo 17 de la LFPIORPI.

Ese timbrado podría ser, por sí solo, la prueba que la autoridad utilice para exigirte el cumplimiento de la ley antilavado.

La existencia del Programa de Orientación sugiere que ciertos contribuyentes ya son visibles en su base de datos; sin embargo, los criterios exactos de selección no han sido publicados formalmente por la autoridad.

II. El CFDI como posible detonador de obligaciones LFPIORPI

Existe una idea generalizada de que las obligaciones bajo la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita nacen solo cuando el contribuyente se registra voluntariamente en el SPPLD o cuando la autoridad lo detecta en una revisión presencial. Esto merece precisión.

La obligación nace desde el primer momento en que se realiza la actividad vulnerable, independientemente de que el sujeto la haya reconocido o no. Y el CFDI timbrado ante el SAT representa, en el universo de la fiscalización digital, una de las evidencias más precisas de que esa actividad ocurrió: tiene fecha, monto, partes, y descripción del servicio.

Lógica potencial del cruce con IA

La autoridad fiscal podría tomar el catálogo de claves de productos y servicios del CFDI (ClaveProdServ) y realizar el cruce contra el catálogo de actividades del artículo 17 LFPIORPI. Si la clave o la descripción del concepto facturado correspondiera a una actividad vulnerable, el RFC emisor quedaría automáticamente marcado como sujeto obligado presunto.

Bajo este supuesto, a partir de ese punto el sistema podría verificar si ese RFC está registrado en el SPPLD y si presentó reportes. De existir inconsistencia, se generaría la alerta que culmina en el Programa de Orientación —y después, en el requerimiento formal.

Paso 1 — El timbrado

El contribuyente emite un CFDI cuya descripción o clave ClaveProdServ corresponde a una actividad del art. 17 LFPIORPI: construcción, desarrollo inmobiliario, préstamos, fe de hechos notariales, blindaje vehicular, entre otras. El XML queda registrado en los servidores del SAT en tiempo real.

Paso 2 — Clasificación automática vía IA (escenario probable)

Un motor analítico podría cruzar el RFC emisor contra el padrón de obligados del SPPLD. Si el RFC no apareciera registrado, o si no hubiera reportes de operaciones presentados para los períodos en que los CFDIs fueron timbrados, el sistema podría generar una inconsistencia.

Arts. 18 y 20 LFPIORPI — Obligación de identificación y reporte

Paso 3 — Programa de Orientación (ventana actual)

En este esquema, el SAT enviaría una invitación formal documentando que el contribuyente fue notificado de sus obligaciones. Esta etapa tiene valor probatorio: a partir de aquí, no existiría defensa de desconocimiento.

Paso 4 — Requerimiento formal y sanciones

Oficio de inicio de facultades de verificación bajo arts. 42 y 42-A CFF en vinculación con el procedimiento sancionador de los arts. 52 a 58 LFPIORPI. Las multas van del 10% al 100% del valor de la operación vulnerable no reportada. La corrección espontánea ya no sería posible en esta etapa.

Art. 37 LFPIORPI — La atenuante se extingue con el primer requerimient

III. Ejemplos concretos: el CFDI que podría delatarte

La lógica aplicaría a cualquier actividad del artículo 17. Dos casos ilustran el mecanismo con claridad:

Contrato de mutuo con intereses:

Una persona física o moral que otorga préstamos y emite CFDIs por concepto de "intereses" o "rendimientos de mutuo" podría quedar catalogada como sujeto obligado. El CFDI sería la evidencia de que realizó una operación de crédito fuera del sistema financiero regulado.

Art. 17 Fracc. IV LFPIORPI — Servicios de préstamo o crédito

Construcción y desarrollo inmobiliario:

Una empresa —como un despacho de arquitectos— que emite CFDIs por "servicios de construcción", "proyecto ejecutivo", o "gestión de desarrollo inmobiliario", y que además recibe recursos del cliente para aplicar al proyecto, podría estar realizando dos actividades vulnerables simultáneas previstas en las fracciones V y V Bis.

Art. 17 Fracc. V y V Bis LFPIORPI — Doble exposición potencial por CFDI

En ambos casos, el contribuyente no requeriría haber declarado expresamente que realiza actividades vulnerables. La descripción del CFDI timbrado podría ser suficiente para que el SAT construya un expediente de incumplimiento.

Si el padrón fiscal y el padrón SPPLD fueran confrontados en tiempo real, quien está en uno y no en el otro quedaría como un incumplido documentado.

IV. ¿Qué tan cerca podría estar la vigilancia formal?

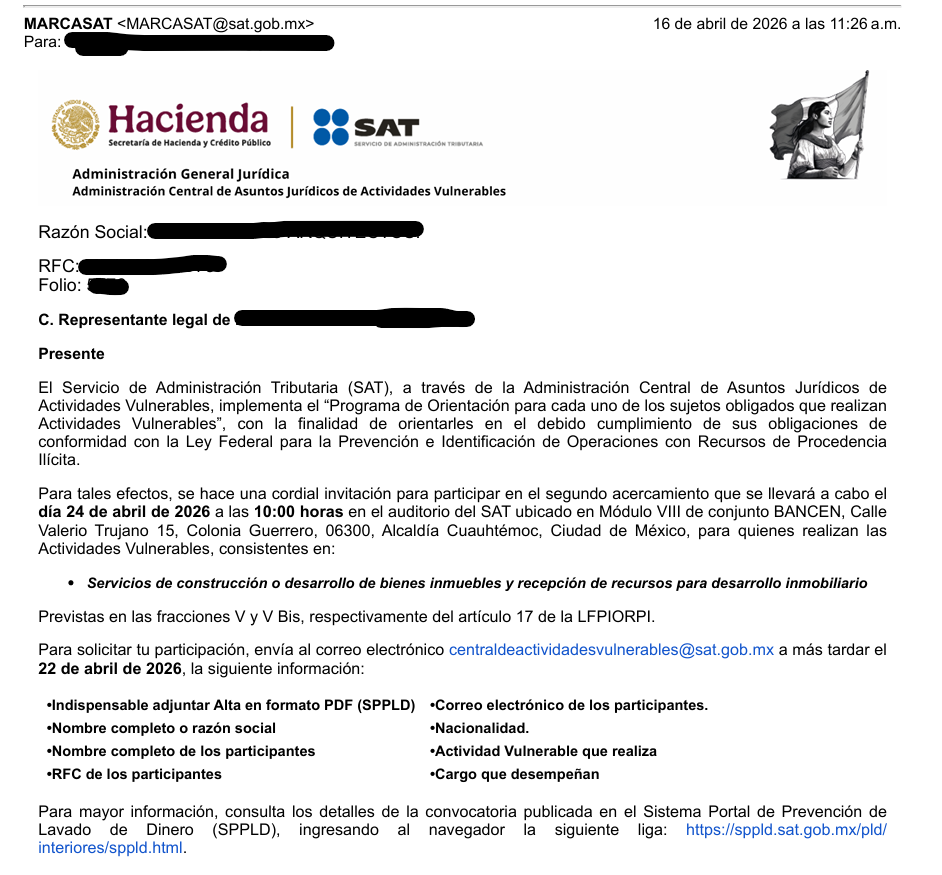

Para quienes recibieron la invitación del Programa de Orientación con folio MARCASAT, la vigilancia formal no está en el horizonte: ya comenzó.

El folio asignado significa que el RFC ya tiene un expediente activo en la Administración Central de Asuntos Jurídicos de Actividades Vulnerables.

Un segundo acercamiento implicaría que el primero no generó corrección suficiente.

La combinación de dos factores podría acelerar este plazo: primero, la disponibilidad de IA analítica que no requeriría revisores humanos para construir el caso; segundo, la presión institucional sobre el SAT para aumentar la recaudación y los reportes a la Unidad de Inteligencia Financiera (UIF) en el marco del compromiso de México con el GAFI.

México fue incluido en la lista gris del GAFI en 2021 por deficiencias en la implementación de la LFPIORPI. La credencial de salida de esa lista pasa, en parte, por demostrar que el SAT efectivamente sanciona a los sujetos obligados incumplidos. Los desarrolladores y constructores son un sector prioritario en esa demostración.

Acciones inmediatas antes de que cierre la ventana

Registrarse en el SPPLD (sppld.sat.gob.mx) si no se ha hecho: la falta de alta es la inconsistencia primaria que activaría el algoritmo. El registro extemporáneo, aunque tardío, detiene el escalamiento automático.

Revisar todos los CFDIs emitidos desde la fecha de constitución o inicio de operaciones e identificar cuáles describen actividades del art. 17 LFPIORPI. Ese inventario define el universo de reportes potencialmente omitidos.

Presentar reportes retroactivos de operaciones vulnerables ante el SPPLD para los períodos no cubiertos. La LFPIORPI permite reportes extemporáneos y su presentación activa la atenuante del art. 37 antes de cualquier requerimiento.

Integrar los expedientes de identificación de clientes (KYC): este expediente es exigible en visita de verificación.

Asistir al evento del 24 de abril de 2026 en el auditorio del SAT, Calle Valerio Trujano 15, CDMX, y registrarse antes del 22 de abril enviando el alta SPPLD en PDF al correo centraldeactividadesvulnerables@sat.gob.mx.

La vigilancia de actividades vulnerables podría haber dejado de ser un proceso reactivo basado en denuncias o auditorías físicas. Bajo este escenario, el SAT construiría sus casos a partir del propio padrón fiscal del contribuyente: cada CFDI timbrado sería una declaración involuntaria de las actividades que realiza. Para el sector de construcción y desarrollo inmobiliario, esto significaría que el incumplimiento de la LFPIORPI difícilmente podría ocultarse detrás del silencio o la inactividad administrativa: la bitácora de timbrados hablaría por sí sola. La corrección espontánea que permite el artículo 37 de la LFPIORPI es una oportunidad real —pero tiene una fecha de expiración que se acerca con cada mes que pasa sin actuar.

Boletín Fiscal Especializado | Actividades Vulnerables 2026

Art. 17 Fracc. V y V Bis | Arts. 18, 20, 37, 52–58 LFPIORPI

Este boletín tiene fines informativos y de orientación fiscal. No constituye una opinión legal formal. Cada situación requiere análisis individualizado conforme a los hechos y documentación específica del contribuyente.